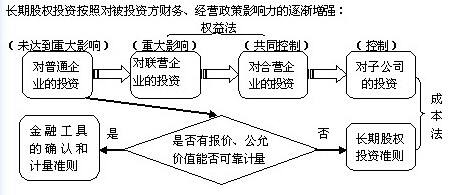

注会备考:长期股权投资

一、长期股权投资的分类及核算方法 二、企业合并形成的长期股权投资的初始计量 (一)同一控制下的企业合并 同一控制下企业合并的会计处理是近年来客观题考核的重要考点。 对这个知识点把握的关键点是: 1.同一控制的判断,主要是相对于非同一控制而言。(一般题目条件都给的很明显,但2009年的考题就涉及到这样一个判断,如果方向判断错误,后面就属于费力不讨好了。) 常见的表述方式是“该合并属于同一控制下的企业合并”、“甲、乙属于同一集团下的两个公司”、“甲、乙存在关联方关系”、“甲公司以×××取得其母公司控制下的乙公司×××的股权”,等等。 2.合并方不确认所投出资产的损益。(这是和非同一控制下会计处理的关键区别) 所投出的资产全部按照账面价值结转。因为这属于集团内部的操作,只是一个资源的重新配置,不产生损益。 3.各项直接相关费用的处理——发生时计入当期管理费用。 4.长期股权投资的初始投资成本与所投出资产账面价值之间的差额的处理。 调整“资本公积——资本(股本)溢价”,有可能是增加资本公积,也可能是冲减资本公积,不足冲减的,再调整留存收益。 从上面的分析中,对同一控制下企业合并会计处理的理解可以得出这样一个基本的判断,即它强调的是一个“账面价值”,而不是“公允价值”。 具体的会计处理: 借:长期股权投资(取得被合并方所有者权益账面价值的份额)

应收股利(所付对价中包含的被合并方已宣告但尚未发放的现金股利)

资本公积——资本(股本)溢价(借方差额)

盈余公积[“资本公积——资本(股本)溢价”不足冲减的差额]

利润分配——未分配利润[“资本公积——资本(股本)溢价”不足冲减的差额]

贷:银行存款/固定资产清理/股本等(所付对价的账面价值)

资本公积——资本(股本)溢价(贷方差额)

相关阅读

2011年上海市会计从业资格考试 应试指南及经典题解 会计基础2011/07/19

2011年上海会计从业资格考试教材:会计基础+法规【全新正版】2011/07/19

注册会计师考试考生情况统计分析(下)2011/07/14