16周CFA一级考点复习-第3周

经过两周的复习,想必大家已经完成了暖身运动。本周是第3周,为大家安排的课程也加快脚步,务必让大家在首6周内复习一遍全部的课程,之后再进行第二轮的细读。

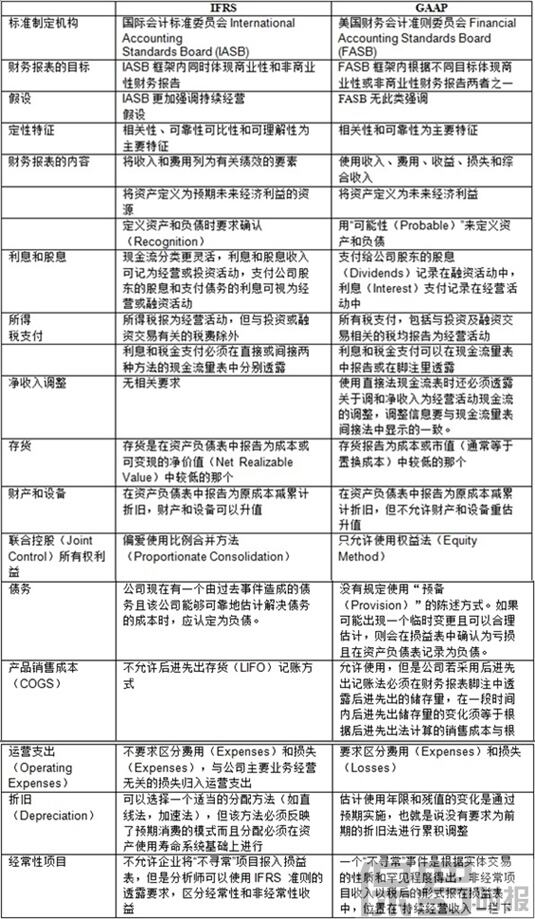

本周该完成的章节为Reading 27至Reading 40,这一次轮到有会计基础的同学较有优势了。本周前两个Reading来自第二本Notes,是宏观经济学的最后一个部分即货币政策和中央银行的介绍。而进入第三本Notes,主要是关于会计学的部分,主要是介绍美国的会计法以及其与国际财务报告准则(International Financial Reporting Standards,IFRS)的不同与衔接问题。

从Reading 29开始到Reading 40,Notes里从基本的会计法则讲起,其中不但介绍了会计的目的与准则,还提到在美国通用会计准则(enerally Accepted Accounting Principles,GAAP)下对现金流、存货、长期资产、所得税、长期负债和租赁等的记录方法。《保罗时报》在这里为您举出一些主要概念让您好好重温重要概念!

货币政策(Monetary Policy)

美联储(Fed)的货币政策目标为创造高就业率、稳定物价水平,与以及维持适度当的长期利率。

而美联储进行宏观调控的最主要货币政策手段为调整目标联邦基金利率(Federal Funds Rate,FFR)。需注意的是美联储并非直接制订联邦基金利率,而是设定一个利率目标,并通过公开市场操作影响利率水平。

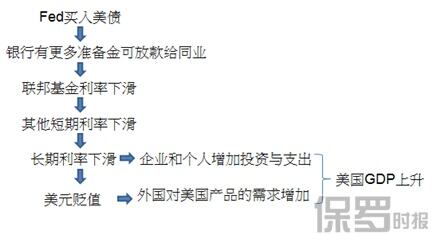

其公开市场操作对市场的影响如下:

财务报告与财务报表分析的区别

财务报告与财务报表的区别主要体现在服务对象及存在目的的不同。财务报告基本上是为股东而设的,监管当局规定凡是上市公司的财务报告皆必须通过审核过以确保其公正性、可靠性和全面性。而财务报表分析则是金融分析师或投资人在评估一家公司的表现及前景时所做的分析,CFA考试范围内将会介绍各种各样、从各方各面分析一家公司业绩的方法。

财务报表主要由损益表(Income Statement)、资产平衡表(Balance Sheet)和资本变动表(Statement of Owner’s Equity)组成。它们各有不同的作用,从不同的角度企图让股东对公司的运作及财政状况有良好的认知。

公司管理层有义务维持一个有效的内部管理系统来保证其财务报表的有效性。对在美国上市的公司来说,美国萨班斯-奥克斯利法案(Sarbanes-Oxley Act)特别要求一份关于公司内部管理、关于有效性评估方法的描述和声明在会计时限内有效的管理报告。

此外,财务年报还会附着一些用来分析的重要信息源,包括公司季度和半年度报告、股东委托书和新闻稿以及来自外部资源的关于产业和同行公司信息。

财务报表分析包含许多方法,最基本的方法是利用财务比率来分析公司在过去几年的发展、或与其它竞争公司及行业平均比率作比较,通过财务比率也可以展示一家公司商业策略的重要特征。因此,基金经理或投资顾问在筛选股票时不但会利用财务比率,更会将不同公司的财报拆分、重组(如建立统一度量财务报表(Common-size Financial Statement))并详细的分析它们。

另外,信用分析师则利用财务报表来评估其信用质量,其中关于公司信用度的指标包括其规模和差异性、运营效率、利润率稳定性和融资杠杆等。

美国通用会计准则

比率分析(Ratio Analysis)

金融比率可以根据公司提供有关信息的类型而划分为不同的类别。

金融比率的限制:

• 金融比率在单独使用时时并不会很有用,只有在与该公司或其他公司的历史业绩相比时才有效。

• 由于不同公司会采用不同的记账方法,因此与其他公司进行比较会显得更困难,尤其是在分析非美国公司时。

• 在分析一个多个行业经营的公司时很难找到一个可比的同类行业比率。

• 不能根据一个比率来下结论,必须逐一比对所有比率。

• 确定一个比率的目标值或比较值是很困难的,需要一些可接受值的范围。

美国的公司所得税

在开始温习所得税前,要记住不管是GAAP或是IFRS的原则皆与所得税法的计算是不同的。有个会计教授曾说过,你甚至可以想象成每家公司有两本不同的账簿,一本是根据GAAP记录、给股东看的; 而另一本则是根据公司税法记录、计算各类税务的。

当财务报告(Financial Reporting)与税务报告(Tax Reporting)在对收入确认、资产折旧、资产价值、收益或亏损计算等方面计算原则不同时,每年所计算出来的税务可能会不同(或不同步),因而造成递延税项负债(Deferred Tax Liabilities)或递延税项资产(Deferred Tax Assets)。这些不同的原则可被综合如下:

1. 收入和费用确认的时间

2. 有些收入或费用在税务上不被考虑

3. 资产和负债在财政和税务报表上的价值不同

4. 当资产被卖出时,因以上第三点造成在财政和税务报表上收益和亏损上的不同

Reading内有几个例题,考生必须清楚明白计算的原则,并确保能在考试时正确的计算出应缴税款(Tax Payable)、所得税费用(Income Tax Expense)、递延税项负债/资产等。

相关阅读

CFA二级财务报表重难点解析:公司间投资2013/01/17

CFA三级衍生工具应用重点解析:运用利率互换调整债券组合的久期2013/01/17

CFA三级行为金融学重难点解析:个人行为偏差2013/01/17