16周CFA一级考点复习-第2周

不知大家有没有确实跟上上一周的进度,根据《保罗时报》的规划,为完成第一轮的CFA复习,前6周将会有大量的阅读。如此一来,考生就能趁早找出自己需要花多少时间掌握各章节,以方便在后面的10周里作出妥善的备考安排。

在这一周中,根据《16周轻松搞定CFA Level1》的进度,考生应该要念完第一本Notes的最后两个Reading(Hypothesis Testing 和Technical Analysis),以及开始第二本Notes的前半部—— Reading 13至Reading26。

本周的第一部分属于定量分析的范畴,基本上是以计算为主。技术分析更是金融分析师有可能常应用的工具,对于以后想进军金融界的读者,技术分析为一项必须掌握得重要技能。本周该读的第二部分则来自第二本关于宏观经济学的部分,对于有学过的考生来说可能会轻松一些。以下列出一些本周的重点概念:

假设检验(Hypothesis Testing)

CFA Notes里对假设检验的文字和计算很多,这里主要是想以更高的角度让您对它有更深一层的概念,以方便记忆。

其实假设检验就是利用实验的统计数据来作决定。由于假设检验先假设后验证的特色,所以也被称为验证数据分析(Confirmatory Data Analysis),有别于探索性数据分析(Exploratory Data Analysis)。题目可分成两类,即平均值类和方差类。平均值类题目包括证明实验数据平均值是否相等于总体平均值、等于某值、或两组数据的平均值是否相同。

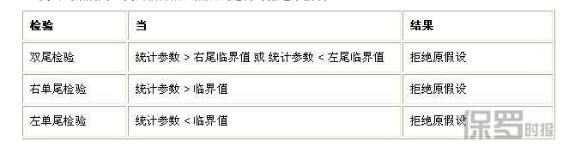

记得做假设检验的第一步就是先作假设吧!这里帮你重温一下假设检验的6个步骤:

1. 作假设: 原假设H0一般是你希望拒绝的假设,备择假设Ha则相反

2. 决定要用的测试统计:需明白何时用Z检验及T检验;何时用卡方检验及F检验

3. 决定要用的显着水平(Level of Significance): 一般题目给出

4. 找出决策规则:找出临界点,然后决定何时拒绝原假设

5. 计算测验的统计数据

6. 根据决策规则来决定是否拒绝原假设

除了能解假设检验题目外,还要知道假设检验的第一类和第二类错误。第一类错误是错误拒绝原假设,其概率是显着性水平大小。第二类错误是错误接受原假设,其概率取决于显着性水平及样本的大小。

技术分析(Technical Analysis)

技术分析是利用过去的市场数据(通常是价格和成交量数据)来预测价格未来上涨或下滑的空间。在本章中,考生不必担心关于技术分析的计算,只需知道技术分析的优缺点、与基本面分析的不同,以及三大派别的看法与常用指标。这里为您列出技术分析三大派别常用的指标:

比较不同市场型态

财政政策(Fiscal Policy)

财政政策指的是政府利用税收、增加支出、举债等方法以达到宏观调控目标。政府常使用刺激总需求(Aggregate Demand)并增加实际国内生产总值(Real GDP)的财政政策手段有降低企业税收、减少个人税收以及增加政府支出。政府实行财政政策的资金来源则为国民储蓄、向外举债及政府储蓄,其中政府储蓄等于税收减去政府支出的差额。

1. 降低企业税收 — 降低企业税收将会增加企业投资。

2. 减少个人税收 –减少个人税收将会增加个人可支配收入,影响消费者支出上升。

3. 增加政府支出 –增加政府支出将会直接刺激总需求。

相关阅读

CFA二级财务报表重难点解析:公司间投资2013/01/17

CFA三级衍生工具应用重点解析:运用利率互换调整债券组合的久期2013/01/17

CFA三级行为金融学重难点解析:个人行为偏差2013/01/17